")

– Scale (Geoffrey West)")

– Jóga")

– Cyanobakterie a první fotosyntéza")

– První prokaryota, metanogeny a strom života")

– Vznik života – RNA svět a mineralogická katalýza")

S lehkým zpožděním píšu report za další měsíc. Tentokrát to bude míň o výdajích a víc o investicích.

Proč FIRE?

Pořád uvažuji, jak tuhle snahu nazvat. Finanční nezávislost mi evokuje slizké hochy v divných oblecích prodávající pojištění. Předčasný důchod mi evokuje, well, důchodce. Frugal mi evokuje přehnané spoření a škudlení. FIRE je zkratka od “Financial Independence and Retiring Early”, a jak se to přeloží do angličtiny, tak to ty negativní konotace pro mě nemá. Ale zas musím vysvětlit, co to znamená, což je nepraktický. Přijímám návrhy.

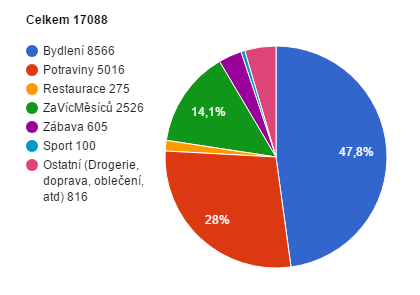

Výdaje

Slíbila jsem, že to tentokrát bude méně o výdajích. Tak to vezmu jen tak letem světem.

Je to o něco víc než minulý měsíc, ale ty zásadní položky jsou v zásadě stejné. Menší náklady na restaurace, o to větší na nákupy surovin. Rozdíl dělá asi hlavně koupě many na dlouho dopředu. Se sportem jsem se oproti minule rozšoupla, jsou to dva vstupy na acrojam. Kromě toho dál běhám: hlásím 36 Km za pět výběhů. V zábavě je hlavní položka vstupenka na Fénix festival. Navíc oproti minule je nejasná položka ZaVícMěsíců, kam si píšu náklady, které se ze své podstaty mají rozložit. Tohle je nedoplatek na plyn a revize kotle. Poplatky do další zimy zoptimalizujeme. Pokud víte, jak zoptimalizovat revizi, dejte vědět.

Když se na to tak podívám, tak jsem v zásadě spokojená. Kromě toho, že doufám, že se brzo nějak vyřeší ty energie, to tak v zásadě může zůstat. Možná, že budu ještě nějak zkoušet, jak se co dá zařídit levněji. Ale to spíš pro zajímavost než z nutnosti.

Výdělek

Musím se pochlubit: minulý měsíc jsem odpracovala nejvíc hodin za poslední rok a půl, co pracuji pro stejnou firmu. Spolu s tím to tedy bude i největší faktura. To se samozřejmě započítá až do dalšího měsíce. Ale v únoru jsem se taky neflákala, takže dobré. Kromě toho jsem se zaměřila na prodej věcí, které nepoužívám. Většinou to jsou věci v řádu stovek, ale k tomu jsem prodala svůj bývalý počítač, takže je to nakonec rozumná částka. Navíc jsem začala lidi žádat, zda mi chtějí přispět na koučovací kurz výměnou za koučovací hodiny. A k mému velkému potěšení někteří chtějí! Částky jsou to zatím malé. Mnohem víc než ta absolutní hodnota je pro mě důležité, že nejspíš přináším lidem nějakou hodnotu, když jsou za to ochotní něco dát — a tedy že mé rozhodnutí tohle rozvíjet je správné.

Investice

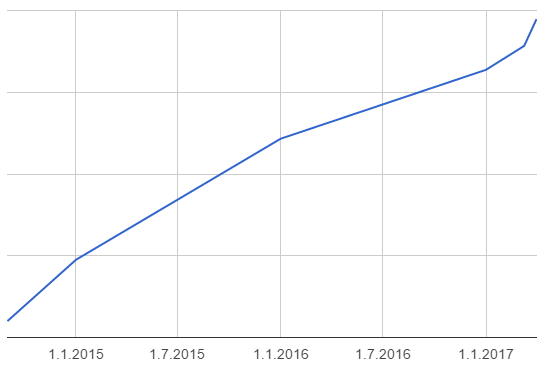

Pořád uvažuji, zda sem psát nějaká reálná čísla. Na jednu stranu se mi moc líbí, jak třeba Mr. 1500 dělá své pravidelné performance updaty, a lákalo by mě dělat něco podobného. Na druhou mám furt nějaké nejasné obavy, že by s tím měli lidi problém a že by se mi to vymstilo. Že by to bylo odcizující. Že v Česku je jiné prostředí a tohle se nenosí. Na druhou stranu, mít svůj graf vývoje zní skvěle. Než se dál rozhodnu, pochlubím se zatím jedním grafem bez čísel.

Jak píšu v tomto článku, nějaké úspory jsem začala vytvářet až před necelými třemi roky. Data do toho vstupující jsem hledala různě po starých výpisech z účtů a podobně; čím víc do minulosti, tím víc nepřesné, ale to nevadí, když to číslo stejně nevidíte. Důležitý je trend. A hlavně jeho změna za poslední měsíc. S tím sklonem, jaký ta křivka měla, bych na tom většinu času nebyla špatně. Chci-li ale nashromáždit tolik peněz, abych nemusela pracovat, za nějakou rozumnou dobu, tak je potřeba, aby byla strmější, alespoň tak jako teď.

Na ose y je tedy součet všech mých peněz, které jsou rozstrkané přes stavebko, Zonky, akcie, bitcoiny, ještě-obskurnější-coiny atd. Naprostá většina z toho mi ale leží na spořících účtech. To je samozřejmě špatně, protože úroky na spořících nepokryjí ani inflaci. A já pro svůj plán potřebuji, aby ty peníze vydělávaly.

Akcie

Tady asi můžu být konkrétní. V současnosti mám akcie dvou firem, WDR a KO. WDR byla moje snaha o hodnotové investování ještě z prosince. Už to nebudu dělat. Koupila jsem to za necelých 25k a v současnosti to kleslo pod 20k. Provar. Poctivě čekám, že se vzpamatuje a pak to zas prodám. KO je Coca-Cola. koupila jsem ji v té samé době jakožto “dividendovou stálici” taky za asi 25k. Na ní jsem asi 1000 v plusu. Celkově i s nějakými těmi vyplacenými dividendami jsem furt v mínusu. Nedoporučuju nikomu následovat můj příklad, kdyby to nebylo jasné 🙂

K tomu jsem u Degira koupila za 3000 SCHB, akciový index, podle mého vlastního návodu. Jeho cena variuje kolem té částky, zatím nic zajímavého.

Další plán

Co se týče dalších investic, čekám na konec intervencí. To by už teď podle všeho mělo být každou chvíli. Až koruna posílí alespoň na 26 za Euro, vezmu všechny peníze, co budu mít v té době na spořících účtech, odečtu od toho rezervu na několik měsíců a zbytek rozdělím na 12 částí. Každý měsíc koupím nějaký index za jednu dvanáctinu, plus to, co uspořím daný měsíc. Do roka a něco bych tak mohla být plně zainvestovaná a dál pak přihazovat jen měsíční úspory. Uvidíme, jak to půjde, dávam si možnost změnit názor cestou.

Zonky

Zonky je česká platforma pro peer to peer půjčky. Něco jako kickstarter, akorát po zainvestování vám to ten člověk začne po malých částkách splácet. Vybírám si tam převážně půjčky s úroky mezi 11 % a 16 % se splatností do pěti let a dávám do jedné 200 korun.

Výhoda je, že je to v korunách, a tudíž není potřeba čekat, až se ČNB umoudří. Zatím se mi nestalo, že by mi nějaká půjčka úplně vypadla. Občas někdo zaplatí o pár dní později, ale nakonec vždycky zaplatí. Za březen se mi povedlo vychytat 37 nových půjček. Yay. Budu s tím pokračovat podobným tempem, jak to půjde.

Je to na dlouho

Nu, mám myslím nastavený směr docela dobře, teď stačí pokračovat stejným směrem dalších pět až deset let. To zní jako nekonečno. Přibližně. Vybrala jsem si cestu jednoduchou na provedení, co se investic týče. Pevně věřím tomu, že je pro můj skillset nejvýhodnější, ale zároveň je poněkud nudná. Potřebuju najít nějaký způsob, jak si tu cestu zpříjemnit. Jedna věc, co se zjevně nabízí, je o tom psát. To mě baví a motivuje. Přijít na další způsoby, jak si to užít, je úkol na následující dny.